Compensación y Liquidación de Reservas en el Sistema Financiero

Como expliqué en el vídeo anterior sobre las reservas bancarias, estas son pasivos que la Reserva Federal escribe en su libro mayor de cuentas maestras de entidades depositarias que mantienen con la propia Reserva Federal. Se pueden considerar tokens altamente líquidos dentro del sistema de compensación y liquidación de transacciones interbancarias. Es decir, permiten a los bancos compensar y liquidar pagos sin fricción, asegurando el buen funcionamiento del sistema de pagos gracias a su alta liquidez.

Al ser consideradas High-Quality Liquid Assets (HQLA), las reservas también cumplen un papel importante en los requerimientos regulatorios de apalancamiento frente al capital. Sin embargo, es clave entender que las reservas no se transfieren al balance de los bancos comerciales de la misma manera que otros activos líquidos, lo que significa que su expansión o contracción no tiene un impacto directo en la economía real.

Ahora bien, ¿cómo se compensan y liquidan las reservas? ¿Qué relación tienen con los depósitos? ¿Pueden transformarse en depósitos en el sistema bancario?

Depósitos vs reservas.

Para empezar, es importante aclarar que no existe una conexión directa entre las reservas y los depósitos. Es un error común pensar que un aumento de las reservas bancarias conlleva un aumento en los depósitos, cuando en realidad esto no sucede. Cuando aumentan los depósitos, lo que realmente está aumentando es el nivel de colateral en el sistema financiero, no las reservas.

Esto ocurre porque los bancos son intermediarios y cualquier pasivo que crean debe estar respaldado por un activo que lo financie. En otras palabras, el nivel de colateral en circulación es el verdadero límite de la expansión de las reservas. Por lo tanto, no existe un mecanismo mediante el cual el aumento de reservas genere depósitos. En cambio, el proceso ocurre en sentido inverso:

Cuando un banco crea un depósito, simultáneamente genera un colateral que puede utilizar para obtener financiación. Este colateral le permite acceder a diversas fuentes de financiamiento mayorista, ya sea en mercados no garantizados, como el mercado de Fed Funds o el papel comercial, o en mercados garantizados, como los repos, los préstamos del FHLB, o incluso la ventanilla de la Reserva Federal en caso de necesitar reservas para compensar y liquidar transacciones interbancarias.

En realidad, todo el sistema opera en sentido contrario a la creencia tradicional: los bancos comerciales crean pasivos, es decir, depósitos, pero no prestan los depósitos existentes. En su lugar, el crédito bancario y la creación de dinero dependen de una red mucho más compleja de financiación mayorista, que incluye colateral, mercados interbancarios y otros mecanismos de liquidez.

Colateral el que limita

Lo curioso de todo esto es que las reservas bancarias tampoco son un limitante real cuando las condiciones del sistema son estables. En un entorno funcional, los bancos no necesitan grandes volúmenes de reservas para operar, siempre que el nivel de colateral en circulación sea suficiente para financiar sus pasivos.

Sin embargo, las reservas pueden convertirse en un problema cuando su oferta es escasa en relación con el colateral disponible, ya que esto genera una presión al alza sobre los tipos de interés en el mercado de repos. Esta presión se refleja en el valor marginal de la liquidez de las reservas (VMLR), una métrica que mide cuán caras se están volviendo las reservas en comparación con el colateral y que es monitoreada por la propia Reserva Federal.

Ahora bien, dentro de este sistema en el que los depósitos son pasivos de los bancos comerciales y las reservas son pasivos de la Reserva Federal, se da una dinámica interesante: puede haber movimiento de depósitos sin que haya movimiento de reservas.

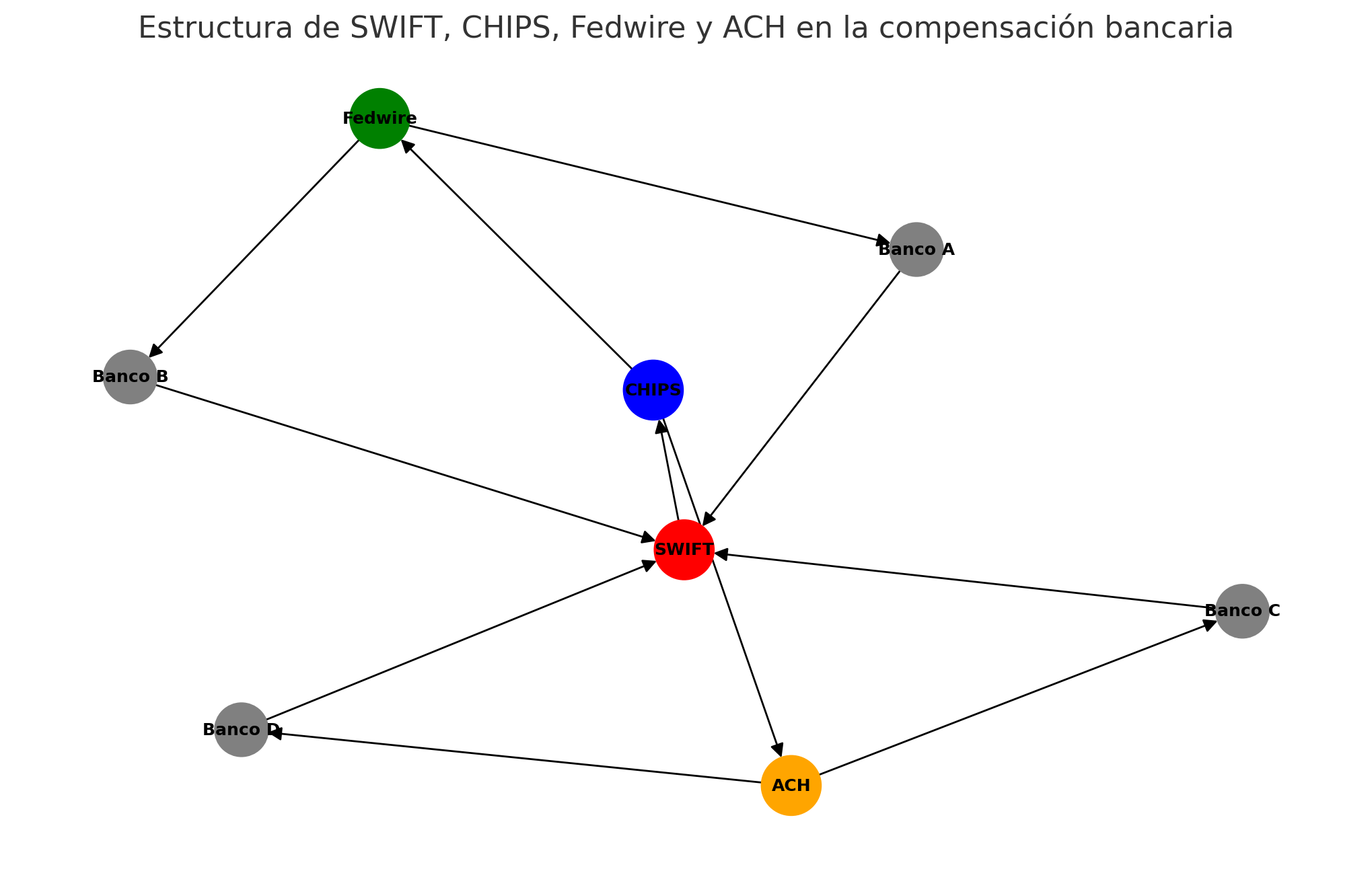

¿Cómo es esto posible? Básicamente porque las posiciones se netean de forma privada a través de infraestructuras como SWIFT y CHIPS. CHIPS, en particular, es una cámara de compensación privada utilizada por los bancos comerciales para compensar y liquidar transacciones sin necesidad de mover reservas constantemente.

Los depósitos, en esencia, son anotaciones contables que reflejan quién le debe a quién dentro del sistema financiero. Los bancos comerciales operan como nodos intermediarios contables, ajustando estas anotaciones en sus libros mayores para reflejar transacciones sin necesidad de liquidarlas inmediatamente con reservas. Este mecanismo permite economizar el movimiento de reservas y optimizar la transmisión del sistema monetario.

Ahora bien, si un banco crea un depósito y este no sale de su balance, no hay drenaje externo, lo que significa que el banco no necesita financiar ese pasivo. Incluso si hay una transferencia de depósitos entre dos clientes dentro del mismo banco, no hay movimiento de reservas, porque todo ocurre internamente en sus libros contables.

Lo relevante aquí es que, mientras al final del día el banco no esté en descubierto, es decir, mientras los flujos de entrada y salida de depósitos se compensen, no hay necesidad de mover reservas. Esto es lo que permite que el sistema sea eficiente: la mayoría de las transacciones interbancarias se compensan de manera neteada, minimizando así los costos de movimiento de reservas y asegurando la estabilidad del sistema de pagos.

La liquidación privada de transacciones bancarias.

Si durante la compensación y liquidación privada a través de SWIFT-CHIPS las transacciones se netean utilizando depósitos y quedan pasivos pendientes por financiar, los bancos recurren al sistema de compensación y liquidación de la Reserva Federal. Esto ocurre porque los depósitos son pasivos de los bancos comerciales, mientras que las reservas son pasivos en el balance de la FED. Los bancos no pueden liquidar reservas entre sí directamente, por lo que cuando necesitan ajustar su posición neta, deben hacerlo a través del sistema de la Reserva Federal.

El proceso de compensación y liquidación ocurre en varias etapas dentro de un sistema financiero moderno. En EE.UU., los pagos interbancarios pueden realizarse mediante Fedwire, el sistema que permite la transferencia de reservas en tiempo real. Fedwire opera bajo un esquema de liquidación bruta en tiempo real (RTGS), donde cada transacción se procesa individualmente e inmediatamente, asegurando que los pagos se liquiden sin riesgo de contraparte.

Sin embargo, no todas las transacciones requieren un movimiento inmediato de reservas. En muchos casos, los pagos interbancarios se agrupan bajo un esquema de compensación neta, donde múltiples transacciones entre bancos se consolidan y se liquidan en bloque para minimizar el uso de reservas. Esto reduce la cantidad de liquidez que los bancos deben movilizar en cada transacción.

La FED gestiona dos sistemas clave para la compensación y liquidación:

Fedwire: utilizado para la transferencia de reservas y liquidación en tiempo real.

ACH (Automated Clearing House): la cámara de compensación de la FED, encargada de procesar transacciones interbancarias y cotejarlas. Si después de la compensación privada a través de SWIFT-CHIPS aún quedan pasivos pendientes por financiar, la FED mueve reservas para ajustar los balances.

Al final del día, los bancos deben asegurarse de no quedar en descubierto, es decir, deben equilibrar sus cuentas para evitar déficits de liquidez. Si un banco no tiene suficientes reservas para compensar sus pasivos, puede recurrir a los mercados de financiación, como el mercado de fondos federales, repos, o incluso la ventanilla de la FED si es necesario.

La FED como una cámara de compensación hibrida.

Como bien define Perry Mehrling, la función de un banco central como la Reserva Federal es actuar como una cámara de compensación híbrida. Este modelo no es nuevo, sino que representa una evolución del sistema de cámaras de compensación privado que JP Morgan implementó durante la crisis bancaria de 1907. En aquel entonces, los bancos utilizaron certificados de cámaras de compensación como pasivos temporales que les permitieron seguir operando y liquidando pagos entre ellos en medio de una crisis de liquidez.

Las reservas bancarias modernas son, en esencia, la evolución de estos certificados, funcionando como un pasivo del banco central que permite a los bancos comerciales continuar compensando y liquidando transacciones sin fricciones dentro del sistema financiero.

Con la implementación de los Quantitative Easing (QE), el objetivo de la FED fue dotar a los bancos de suficientes buffers de reservas para evitar episodios de inestabilidad financiera y reducir el riesgo sistémico. Sin embargo, el resultado no fue un equilibrio perfecto, sino la creación de una asimetría de reservas en el sistema. Algunos bancos terminaron con excesos de reservas, mientras que otros enfrentaron déficits, lo que generó distorsiones en el funcionamiento del mercado interbancario.

Esta distribución desigual de reservas ha impactado los mecanismos de transmisión monetaria, afectando la formación de tasas en los mercados de financiación y la dinámica del sistema de compensación y liquidación. En lugar de mejorar la eficiencia del sistema de pagos, la sobreabundancia de reservas en ciertos bancos ha generado una desconexión entre la oferta de liquidez y la demanda real de reservas en el sistema financiero.

Existen varios mecanismos que mitigan los riesgos en el proceso de compensación y liquidación. Entre ellos, las cámaras de compensación desempeñan un papel fundamental al actuar como intermediarios en las transacciones, reduciendo el riesgo de contraparte y asegurando que los pagos se ejecuten de manera eficiente y segura.

Estas entidades son particularmente importantes en mercados como el de derivados, donde las transacciones pueden requerir garantías adicionales (colateral) para su cumplimiento. Al centralizar y gestionar estas garantías, las cámaras de compensación aseguran que incluso si una contraparte incumple, las transacciones puedan liquidarse sin causar disrupciones sistémicas.

FHLB prestamistas de última instancia.

Sin embargo, más allá de las cámaras de compensación privadas, el banco central también cumple una función crítica en la estabilidad del sistema financiero. En la práctica, los bancos centrales actúan como creadores de mercado de última instancia, ya que facilitan el acceso a reservas a cambio de colateral cuando el sistema lo necesita. Esto permite que los bancos puedan liquidar sus transacciones sin quedar en descubierto, asegurando la fluidez de los pagos.

No obstante, los verdaderos prestamistas de última instancia en el mercado de fondos federales no son los bancos centrales, sino los Federal Home Loan Banks (FHLB). Estos juegan un rol clave al proveer liquidez a los bancos comerciales, permitiéndoles financiar sus déficits de reservas en el mercado interbancario. En este sentido, los FHLB operan como la fuente principal de financiamiento de corto plazo para las entidades con necesidades de liquidez, mientras que la Reserva Federal interviene únicamente cuando las condiciones del sistema lo requieren.

El eurodólar en todo esto.

Como expliqué anteriormente, cuando se realiza una transferencia bancaria dentro de la misma institución, la liquidación ocurre internamente en los libros contables del banco, sin necesidad de mover reservas. Sin embargo, cuando la transferencia involucra a dos bancos distintos, el ajuste debe realizarse a través de la redistribución de reservas en el banco central, ya que los bancos comerciales no pueden liquidar reservas entre sí directamente.

Cuando la transacción es internacional, el proceso se vuelve aún más complejo debido a la necesidad de bancos corresponsales y al uso de redes como SWIFT, que facilitan la coordinación entre distintos sistemas monetarios. En este contexto, la disponibilidad de dólares offshore y la estabilidad de la red de corresponsalía bancaria son factores clave para asegurar que la liquidación de pagos se realice de manera eficiente.

Es decir, en el sistema eurodólar, las transacciones interbancarias operan sin necesidad de reservas de la FED de forma directa. En este sistema offshore, los bancos liquidan pagos mediante la compensación de pasivos entre ellos, utilizando colateral y líneas de crédito en lugar de reservas bancarias tradicionales. La estabilidad de este mercado depende, por lo tanto, de la disponibilidad de colateral de alta calidad y de la confianza en los mecanismos de compensación privada, más que de la intervención directa de la Reserva Federal.

Conclusión

Cuando un banco enfrenta una escasez de reservas y no puede acceder a financiamiento interbancario, puede verse forzado a vender activos o recurrir a la ventanilla de descuento del banco central. En escenarios de crisis, donde los mercados monetarios se congelan y la confianza en los intermediarios disminuye, la compensación y liquidación de pagos puede verse afectada, generando disrupciones sistémicas. Un ejemplo de esto fue la crisis financiera-monetaria de 2008, cuando el colapso de la confianza en el sistema interbancario llevó a una fuerte contracción del crédito y una escasez de dólares a nivel global.

En conclusión, la compensación y liquidación de reservas es un proceso crítico para la estabilidad del sistema financiero, permitiendo que los pagos entre bancos se realicen de manera eficiente y segura. El uso de sistemas de liquidación en tiempo real, la intermediación de las cámaras de compensación y la disponibilidad de mercados de financiación de corto plazo permiten mantener el flujo de liquidez en el sistema. En última instancia, el dinero moderno es un sistema contable digital de libro mayor, donde los movimientos de reservas reflejan ajustes en los balances de los bancos y garantizan que las transacciones puedan ejecutarse sin interrupciones.

Entendi el 0,1% pero la vez anterior entendi el 0,001 a si que cada vez aprendo mas