El sistema financiero tropieza otra vez en 2008

El sistema financiero tropieza otra vez en 2008

Estamos viendo una cada vez más grave escasez de garantías libres de riesgo que siguen tensando el mercado monetario y de crédito. En mi anterior post comente con todo tipo de detalles el problema de falta de disponibilidad de garantías libres de riesgo que están provocando una tensión crediticia. Los post que escribo en substack son complementarios a artículos que escribo en Rankia, canal de youtube, twitter y otros medios. Todas estas piezas del puzzle muestra que vivimos en un sistema frágil y donde el fraude está establecido como forma de financiación de los gobiernos que usan la prueba de fuerza como medio de coacción para el uso de su infraestructura monetaria que conduce a controles sociales como los que describió Orwell en la magistral novela 1984 o un mundo feliz de Huxley. Para mi paso desapercibido una noticia de 2020 donde en la unión europea se aprobó el uso de la titulización de deuda CLO que son paquetes de deuda corporativa, ABS, hipotecas comerciales,… Todo tipo de deuda que no tiene que ver con la deuda hipotecaria y que por lo tanto tiene un enorme riesgo de contraparte.

Fuente Moody’s

Es más en esta titulización de deuda se han introducido créditos ICO con alto nivel de insolvencia. La estructura es la misma ingeniería financiera de las subprime y se llaman titulizaciones STS, la verdad el ingenio para crear todo tipo de nombres para no llamar a la basura por su nombre es digno de estudio. Los bancos con enorme riesgo de contraparte y gracias a la pandemia. Usan los programas de liquidez de los bancos centrales para eliminar riesgo crediticio por la toma de decisiones nefastas. Como siempre los burócratas con incentivos legalizan el fraude y con la colaboración de auditoras como Deloitte que validan balances de bancos como sanos que están infestados de activos tóxicos. Lo que hacen los bancos es transformar activos tóxicos ilíquidos en líquidos. Es decir con bajo riesgo crediticio. Lo que les permite a los bancos aumentar la capacidad de balance y por lo tanto la liquidez. El resultado es menor requisito de reservas. A mayor requisito de reservas menos liquidez y menos ratio de apalancamiento. Una capacidad de balance pobre con un ratio de apalancamiento sin variar hace que para las agencias de calificación la entidad tenga más riesgo de contraparte y por lo tanto más riesgo crediticio y de insolvencia.

Pues bien en el caso del BCE con el PEPP no ha estado rescatando a los ciudadanos, lo que ha echo es permitir que bancos oculten riesgo y lo transfieran al mercado, es decir. Que fondos de pensiones, fondos de inversión,… Compre vehículos estructurados que son basura como si fuesen de la alta calidad. Esto gracias a la alquimia financiera. A que va sonando a 2008. Lo que han aprobado los burócratas de la UE con la connivencia del BCE es que los bancos empaqueten los prestamos al consumo, prestamos coches, deuda corporativa,… Sin garantía hipotecaria y por lo tanto de peor calidad. Y a su vez esas titulizaciones estén protegidas por un seguro que es un SWAP. Los famosos CDS credit default swap. Así por arte de magia lo que es basura pasa a estar garantizado con riesgo de contraparte bajo. Pero es evidente que las aseguradoras han requerido de una garantía adicional para que facilitase los CDS.

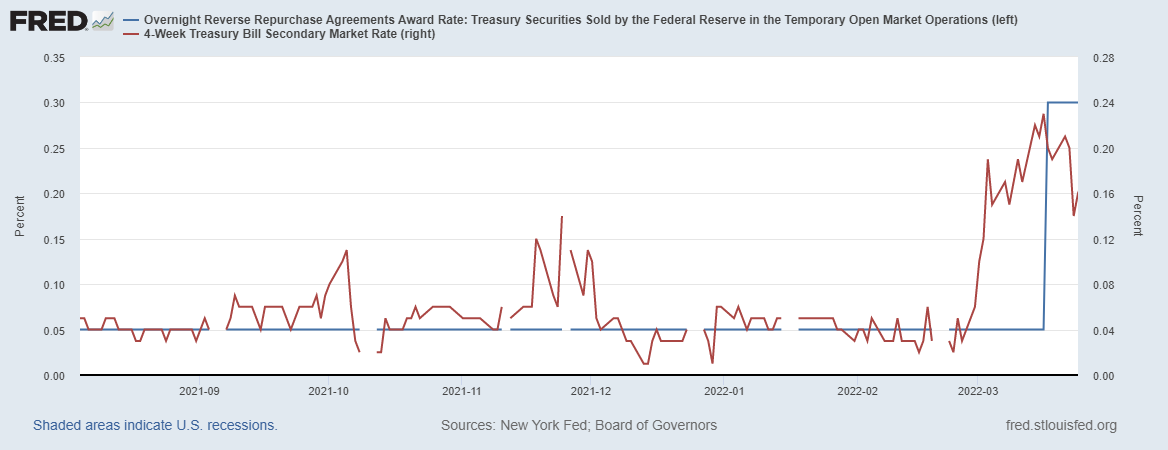

Es evidente que toda la emisión de valores del tesoro y toda las medidas de liquidez de los bancos centrales tenían una función que era dar cobertura para que los bancos pudiesen tener garantías que ofrecer a agencias de seguros globales para que accediesen a crear los CDS con los que los bancos oculten el problema de riesgo toxico y limpiar su balance. Transfiriendo el riesgo directamente a los ciudadanos que al pagar impuestos actúan como un colateral seguro. Las pensiones son otra fuente de garantías de la máxima calidad. Los valores del tesoro se están usando para garantizar el riesgo de todo el sistema fraudulento bancario, con la complicidad de burócratas como Garicano y discípulo de Soros. Como vemos esto no solo es exclusivo de Europa. En EEUU los rendimientos de las letras a 4 semanas están por debajo del interés de los repos inversos que deberían ser un suelo solido. Señores esto pinta muy mal hay un enorme riesgo infectado la economía en apuestas de alto riesgo y como siempre pagaran los de siempre sin que hayan dado permiso para ello. Estamos ante un nuevo episodio subprime pero esta vez estamos en algo desconocido con el mayor experimento monetario de la historia.

Buenas Diego! Me gusta mucho este enfoque de mercado monetario. Ya sigo y leo a gente como Perry Mehrling, Zoltan Pozsar, Jeff Snyder y Emil Kalinowski, George Gammon, Joseph Wang, etc. Aunque les voy entendiendo, me da la sensación de que me cuesta verlo de manera unificada. ¿Me puedes recomendar algún libro/paper para tener una mejor visión general de cómo funciona el mercado monetario? Aparte de los que he nombrado, ¿me recomiendas seguir a alguien más?