La arquitectura financiera y su impacto en la liquidez global: riesgo de intermediación y fragilidad estructural

Introducción – El esqueleto invisible del sistema financiero global

El debate financiero suele centrarse en lo más visible y mediático: las tasas de interés fijadas por los bancos centrales. Son el tema favorito de analistas, tertulias económicas, podcasts y redes sociales. Sin embargo, hace tiempo que las tasas de interés tradicionales perdieron el poder que una vez tuvieron.

Como bien explica Michael Howell, hoy importan más los balances que las tasas. Desde mi punto de vista, las tasas de interés son, en realidad, tasas de acceso a fuentes de financiación futura vía liquidez. Y lo determinante no es lo que los bancos centrales fijan, sino lo que los mercados interbancarios, los sistemas de colateral y las estructuras de financiación dictan.

Existen infraestructuras monetarias independientes de los bancos centrales que controlan las tasas que realmente importan —como el SOFR— y que condicionan la disponibilidad de liquidez. La influencia de los bancos centrales pasa entonces por gestionar reservas bancarias frente a colateral, a través de herramientas como el RRP, el SRF, o mediante programas de compra y venta de activos como el QE o el QT.

Mi disciplina —la fontanería monetaria y financiera— estudia precisamente esa arquitectura invisible: las tuberías que canalizan la liquidez, el apalancamiento y la gestión del riesgo. No se trata solo de entender cómo se crea el dinero, sino de seguir la cadena de intermediación que convierte esa liquidez en flujos monetarios y precios de activos.

Este conocimiento, sin embargo, suele estar marginado en el espectáculo financiero. La mayoría de las personas necesitan explicaciones simples ante estructuras complejas, y eso convierte a la fontanería en una disciplina vista como esotérica. Pero lo que parece oscuro es, en realidad, el conocimiento más puro y directo sobre cómo funciona el sistema financiero global.

En este artículo entraré a explicar cómo el carry trade es crucial en el movimiento de flujos y cómo eso influye directamente en la liquidez global. Desde 2008, el peso del uso de depósitos en dólares offshore —el mercado eurodólar clásico— se ha ido reduciendo en favor del mercado de FX swaps y swaps de divisas cruzadas. Esta transformación tiene un impacto directo en la asignación de activos de riesgo, como acciones, CLOs o bonos del Tesoro, que actúan como medidas de exposición o aversión al riesgo dentro del sistema.

Estos flujos transfronterizos —estructurados principalmente a través de la banca en la sombra y la banca de intermediación dentro del sistema eurodólar— componen la liquidez global. Pero también crean una dependencia estructural cada vez más compleja, interconectada y frágil, donde el dólar sigue siendo la base de todo. Esa base, sin embargo, depende de una financiación barata y estable en los mercados monetarios, especialmente a través de mecanismos como el repo. Todo ello genera presiones sistémicas a través de efectos spillover que alcanzan cada rincón del sistema financiero.

El objetivo no es solo mapear esta red de interconexiones, sino entender cómo estos componentes —aparentemente dispares— conforman un único sistema, cuyo equilibrio depende de dinámicas de liquidez muchas veces invisibles al ojo tradicional.

Carry trade y la expansión de activos riesgosos: el caso de los CLOs

El carry trade es, ante todo, una estrategia de financiación, no una simple operación de arbitraje de tipos entre divisas. Su explicación habitual suele ser errónea o superficial: no se trata solo de capturar diferenciales de tasas, sino de apalancarse para acceder a activos de mayor rendimiento —y, por lo tanto, mayor riesgo—. El carry tiene costos financieros concretos que deben ser compensados con retornos superiores, lo cual implica asumir riesgo de crédito, de duración, de liquidez o de divisa. Son operaciones de financiamiento de margen, y como tales, el apalancamiento juega un papel central.

En este contexto, los FX swaps y swaps de divisas cruzadas se han convertido en mecanismos clave para sostener estas estrategias de financiación, especialmente desde que los G-SIBs estadounidenses han reducido su intermediación directa en el sistema eurodólar. Esta retracción se debe a las restricciones regulatorias impuestas tras la crisis financiera de 2008 —como Basilea III, Dodd-Frank y los nuevos ratios de apalancamiento— que penalizan el uso del balance bancario para intermediación offshore con depósitos en dólares.

BCE

Este fenómeno se inscribe en el corazón del sistema eurodólar, entendido como una infraestructura financiera global descentralizada, articulada a través de grandes bancos sistémicos (G-SIBs) tanto estadounidenses como no estadounidenses. A medida que los bancos de EE. UU. han ido restringiendo su rol en esta intermediación, los bancos europeos han ganado protagonismo como redistribuidores de liquidez en dólares a través de los mercados de repo y FX swaps.

Este punto ha sido reconocido explícitamente por el Banco Central Europeo en su Financial Stability Review de noviembre de 2024, donde afirma:

“Los bancos del área del euro han desempeñado un papel clave como intermediarios de la liquidez en dólares estadounidenses, especialmente a través de los mercados de repo y swaps de divisas.”

“Euro area banks have played a key role as intermediaries of US dollar liquidity, especially via repo and FX swap markets.”

(FSR Nov 2024, Box 4, p. 62)

Este reconocimiento no solo valida el papel de la banca europea en la canalización de dólares, sino que subraya el desplazamiento de la intermediación hacia estructuras más sintéticas, opacas y altamente sensibles a las condiciones de financiación global. En un entorno prolongado de tipos bajos, tanto la banca tradicional como la banca en la sombra han buscado formas cada vez más sofisticadas de financiación barata, no solo para aumentar el rendimiento, sino para mantener márgenes operativos positivos bajo restricciones de capital.

Una de las estrategias más representativas ha sido el carry trade entre el yen japonés y el dólar estadounidense (USD/JPY), que permite financiarse a coste ultrabajo en yenes, obtener dólares mediante swaps, y destinar esos fondos a la compra de activos de mayor rentabilidad, como acciones, ETFs, crédito estructurado e incluso CLOs.

Los Collateralized Loan Obligations (CLOs) —estructuras formadas por paquetes de préstamos apalancados a empresas con calificación baja o sin calificación— ofrecen rendimientos significativamente más altos que otros instrumentos de renta fija. Estos vehículos se organizan en tramos, donde los superiores (AAA, AA) tienen prioridad en el cobro pero menor retorno, y los subordinados (equity tranches) absorben primero las pérdidas pero prometen retornos más elevados.

Para los intermediarios financieros —hedge funds, bancos de inversión, vehículos de propósito especial (SPVs)—, el atractivo de los CLOs reside en la posibilidad de apalancar dólares baratos para adquirir tramos con alta calificación y spread atractivo. Pero esta estructura es frágil. Cuando las condiciones de financiación se tensan —ya sea por estrés en el mercado de repo, por shocks de liquidez, o por interrupciones en los FX swaps—, los márgenes se erosionan, los precios caen, y los operadores apalancados pueden verse forzados a liquidar posiciones, generando desvalorización en cadena.

Como advierte el propio BCE:

“La creciente dependencia de los bancos europeos en la financiación en dólares vía FX swaps puede amplificar las tensiones de liquidez en momentos de estrés del mercado.”

“The increasing reliance of euro area banks on US dollar funding via FX swaps may amplify liquidity stress during episodes of market turmoil.”

(FSR Nov 2024, Box 4)

En definitiva, este circuito de apalancamiento, arbitraje y financiación sintética —base operativa de muchas estrategias de carry trade en activos riesgosos como los CLOs— no solo articula la liquidez en el sistema financiero global, sino que la vuelve estructuralmente frágil. Todo depende del acceso estable a financiación en dólares y de la solidez de una arquitectura que funciona mientras no haya sobresaltos.

Los CLOs, compuestos por paquetes de préstamos apalancados, no solo financian a empresas con calificación baja o sin calificación, sino también a empresas que ya están altamente apalancadas y que no pueden obtener financiación bancaria tradicional. En muchos casos, estos préstamos tienen una implicación directa de fondos de capital privado, incluidos vehículos de venture capital que invierten en startups en fases tempranas o empresas de crecimiento agresivo. Estos actores generan formas de liquidez sintética mediante mecanismos como las líneas de suscripción (subscription lines), que permiten apalancarse contra compromisos de capital futuros, antes de que el efectivo se haya desembolsado realmente.

Lo cierto es que estos activos ofrecen rendimientos significativamente más altos que la renta fija tradicional, precisamente por su nivel de riesgo y estructuración compleja. Los CLOs se dividen en tramos: los superiores (AAA, AA) tienen prioridad en los flujos de cobro pero menor rendimiento, mientras que los subordinados (equity tranches) absorben las primeras pérdidas, a cambio de una expectativa de rentabilidad mucho mayor.

El atractivo para los intermediarios financieros —especialmente hedge funds, bancos de inversión y vehículos de propósito especial (SPVs)— radica en la posibilidad de financiar la adquisición de estos activos mediante líneas de repo, financiamiento de margen o estructuras sintéticas, capturando un diferencial positivo entre el coste de fondeo y el retorno esperado. Esta lógica convierte a los CLOs en una palanca de rentabilidad, pero también en un vector de fragilidad sistémica.

Como veremos más adelante, el repo es clave para todo el sistema: constituye la base de liquidez estructural sobre la que se apoya el conjunto del sistema financiero global, especialmente en conjunción con el mercado del Tesoro de EE. UU. Su importancia excede el mercado monetario: es el punto de anclaje para la disposición a intermediar.

La interconexión de intermediarios —ya sea como dealers en repos, como authorized participants (APs) en ETFs de renta variable, como contrapartes en mercados de FX swaps, o como actores centrales en dark pools— revela cuán intermediado y concentrado está el sistema financiero moderno. La formación de precios no es simplemente la interacción entre compradores y vendedores, sino la expresión de un equilibrio precario entre financiación, colateral, capacidad de balance y apetito por asumir riesgo. Es esta red de intermediarios apalancados la que determina cuándo y cómo fluye la liquidez —y, por tanto, cuándo puede detenerse repentinamente.

Este tipo de carry trade no solo amplifica el riesgo crediticio agregado, sino que depende críticamente de la estabilidad de la financiación a corto plazo. Cuando esa financiación se encarece —como ocurrió en episodios de disfunción en el mercado de repo o ante shocks de liquidez global—, los operadores apalancados pueden verse forzados a liquidar activos. Esto genera presión vendedora, ampliación de spreads y desvalorización abrupta de las estructuras de crédito.

Es importante entender que la estabilidad en el mercado del Tesoro y repos es lo que ajusta las tasas de financiación basadas en SOFR, y que encarece la liquidez de financiación que permite la intermediación de los market makers primarios y que mantiene la estabilidad y liquidez global.

Desde el reemplazo de la LIBOR por el SOFR, esta tasa se ha convertido en el principal punto de referencia para medir el coste real de la financiación en dólares. A diferencia de la LIBOR, que incorporaba una prima de riesgo bancario, el SOFR está anclado en operaciones de repo garantizadas con colateral del Tesoro. Sin embargo, esto no elimina el riesgo sistémico: si el mercado de repo se tensiona, el SOFR puede dispararse, revelando escasez de colateral disponible o fricciones en la redistribución de liquidez.

Por tanto, cuando el SOFR sube abruptamente, no está indicando riesgo bancario, sino presión sobre el sistema de financiación con colateral. En ese escenario, los intermediarios enfrentan mayores costes para mantener inventarios de activos y, por ende, reducen su disposición a intermediar. Esto impacta directamente en la liquidez de los mercados globales.

FED

Pero es fundamental comprender por qué se encarece la tasa SOFR. En su trabajo sobre la sensibilidad de las reservas bancarias, Sebastián Infante demuestra que el encarecimiento responde a un aumento en el valor marginal de la liquidez de las reservas (Marginal Liquidity Value of Reserves, MLVR). Cuando este valor aumenta, los bancos optan por conservar sus reservas en lugar de prestarlas, lo que reduce la oferta efectiva en el mercado de repo y empuja las tasas al alza. Este fenómeno no refleja escasez absoluta de liquidez, sino una revalorización interna de la liquidez por parte de los bancos.

Este mecanismo impacta directamente en el coste de financiación de los dealers, encareciendo la intermediación en los mercados primarios. Y aun cuando estos dealers tengan reservas suficientes, pueden optar por no intermediar debido a decisiones estratégicas: gestión de inventarios, políticas internas, costos regulatorios o simple aversión al riesgo. Este comportamiento ha sido descrito por Darrell Duffie como un efecto trinquete (ratchet effect): una vez que los costes de financiación aumentan, los incentivos a proveer liquidez se deterioran más rápidamente que la capacidad de hacerlo, generando rigideces persistentes incluso sin un shock aparente.

Este marco ha sido recientemente respaldado por el Board of Governors de la Reserva Federal, en una nota firmada por Clouse, Infante y Senyuz (2025). En ella, se sostiene que el MLVR es una variable crítica para entender cómo se forman las tasas de financiación. A medida que las reservas se vuelven menos abundantes, el MLVR aumenta y ejerce presión al alza sobre el SOFR y otras tasas de corto plazo en relación con la tasa sobre reservas (IORB).

“As reserves become less abundant, the MLVR should increase, and that should result in upward pressure on the spreads of the federal funds rate and the rate at which banks lend in repo markets relative to IORB.”

(Clouse, Infante & Senyuz, 2025)

“A medida que las reservas se vuelven menos abundantes, el valor marginal de la liquidez debería aumentar, lo que provocaría una presión al alza sobre los diferenciales entre la tasa de los fondos federales y la tasa a la que los bancos prestan en el mercado de repos respecto a la tasa sobre reservas (IORB).” En español.

Además, el informe destaca que incluso en contextos de abundancia aparente de reservas, pueden producirse dislocaciones si los balances de los intermediarios se ven afectados por factores como cierres de trimestre, emisiones concentradas de deuda del Tesoro o limitaciones de colateral elegible. Todo esto introduce fricciones que elevan el coste efectivo de financiar posiciones, tensionando la capacidad de los dealers para sostener precios.

En definitiva, el encarecimiento de la financiación en dólares es un reflejo de tensiones internas en la arquitectura del sistema monetario, no solo una cuestión de oferta y demanda. El SOFR, lejos de ser una tasa neutral, actúa como termómetro de la presión sobre la infraestructura de colateral. Cuando esa presión se intensifica, los efectos se transmiten con rapidez al resto del sistema financiero global.

Norinchukin

Esta vulnerabilidad fue señalada explícitamente por el Banco de Japón en su Financial System Report de octubre de 2019, donde alertaba sobre la creciente exposición de los bancos japoneses a este tipo de instrumentos:

“Los bancos japoneses, en particular los bancos principales, han incrementado su inversión en préstamos apalancados otorgados a prestatarios con baja solvencia, así como en CLOs respaldados por estos préstamos.”

“Aunque la mayoría de los CLOs que mantienen los bancos están en tramos con calificación AAA, debe prestarse atención al riesgo de una caída en las calificaciones y en los precios de mercado de los CLOs en caso de un cambio brusco en las condiciones económicas y de mercado, ya que los prestatarios de los préstamos apalancados son vulnerables al deterioro de las condiciones de negocio y los estándares de concesión de crédito se han relajado en los últimos años.”

(Bank of Japan, Financial System Report, October 2019)

“Japanese banks, particularly major banks, have increased their investment in leveraged loans to borrowers who have low creditworthiness, as well as in collateralized loan obligations (CLOs) backed by these loans.”

“Most of the CLOs that the banks hold are AAA-rated tranches. However, attention should be paid to a risk of a decline in ratings and market prices of CLOs in the case of a sudden change in economic and market conditions, since borrowers of leveraged loans are vulnerable to deterioration in business conditions and an easing in lending standards for these loans has continued in recent years.”

Además, el informe incluye un análisis de simulación sobre la robustez de los tramos altamente calificados (Box 2), lo que revela una preocupación estructural del regulador japonés. Aunque las calificaciones otorgan una apariencia de solidez, la correlación implícita entre prestatarios, la escasa liquidez del subyacente y el uso intensivo de apalancamiento pueden convertir a los CLOs en catalizadores de disfunción financiera bajo condiciones adversas.

En síntesis, los CLOs representan un claro ejemplo de cómo el carry trade puede desplazar capital hacia estructuras de alto rendimiento aparente, pero cuya estabilidad depende de supuestos frágiles sobre liquidez, correlación y resiliencia macroeconómica. En contextos de estrés, estos instrumentos pueden pasar de ser fuentes de rentabilidad a puntos de quiebre sistémico.

Carry trade en activos seguros: la demanda apalancada por bonos del Tesoro

Aunque los bonos del Tesoro estadounidense son considerados tradicionalmente activos libres de riesgo, la forma en que se adquieren y financian en el mercado secundario puede introducir vulnerabilidades estructurales. En particular, muchos fondos y entidades —tanto bancarias como no bancarias— utilizan financiación barata a corto plazo, principalmente mediante operaciones de repo, para construir posiciones apalancadas en deuda soberana.

El mecanismo operativo es similar al carry trade clásico, con la diferencia de que el activo adquirido es un instrumento soberano de alta calidad. Sin embargo, el riesgo no desaparece: se traslada al canal de financiación y a la capacidad de los intermediarios para absorber y redistribuir ese riesgo.

El problema de fondo es el mismo que en otros mercados: los market makers también operan en el mercado del Tesoro y del repo, y su función depende críticamente de su capacidad para rotar inventario. En particular, la liquidez del mercado de Treasuries y repos depende de que los dealers puedan descargar los bonos adquiridos previamente en las subastas del Tesoro o en el mercado primario. Cuando no logran hacerlo —porque la demanda final no absorbe la emisión completa o porque los precios se deterioran—, los bonos se acumulan en balance, se encarecen los costes de financiación y se restringe la intermediación.

Este bloqueo genera un efecto dominó: la acumulación forzada de inventario eleva la demanda de financiación en repo, presiona al alza las tasas de corto plazo (como el SOFR) y deteriora los incentivos a seguir absorbiendo riesgo. A medida que se encarece la liquidez, los dealers se ven obligados a reducir actividad, lo que impacta directamente en la liquidez estructural del sistema financiero.

En ese sentido, incluso el mercado más profundo y líquido del mundo puede volverse disfuncional si los dealers no pueden rotar inventario o si el coste de financiar ese inventario supera sus márgenes operativos. La paradoja es evidente: los bonos del Tesoro son la base del sistema, pero bajo apalancamiento y presión de balance, pueden transformarse en un cuello de botella para la liquidez global.

Este fenómeno, conocido como "risk-free carry", permite obtener ganancias modestas pero sostenidas, especialmente cuando las curvas de rendimiento están en pendiente positiva o cuando la financiación marginal sigue siendo accesible, incluso en entornos de tipos elevados, gracias a facilidades como el Reverse Repo Facility (RRP) o líneas de financiación intrabancarias.

Sin embargo, como bien explicaba un operador de carry trade del banco Mizuho, las expectativas de deterioro en el ciclo económico empujan a muchos participantes a reducir exposición a activos riesgosos y a rotar sus carteras hacia instrumentos de menor volatilidad, como los bonos del Tesoro. Este movimiento de rebalanceo estratégico amplifica las tensiones en el mercado, ya que implica liquidar activos más volátiles y financiar nuevas posiciones en deuda soberana mediante repos o swaps de divisas.

BIS

El resultado es un efecto de arrastre: el rebalanceo hacia activos “seguros” genera salidas forzadas de carry trades en mercados más frágiles, como crédito estructurado, renta variable o divisas emergentes. Esto empuja la volatilidad hacia el mercado de divisas, donde otros actores apalancados —como los hedge funds— se ven obligados a deshacer posiciones de carry trade financiadas vía FX swaps o swaps de divisas cruzadas.

La liquidación simultánea de estas posiciones —inicialmente por preservación de capital o rebalanceo— puede provocar dislocaciones temporales, ampliación de spreads y caída en los precios de los activos financiados, lo que retroalimenta la presión sobre la financiación sintética y las tasas de corto plazo, afectando directamente a la liquidez del sistema.

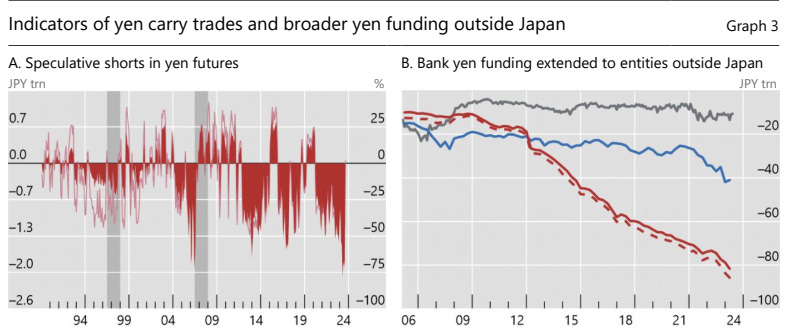

Esta dinámica se hizo especialmente visible durante el episodio de volatilidad de agosto de 2024, documentado por el BIS. El informe titulado “The market turbulence and carry trade unwind of August 2024” muestra cómo una combinación de señales débiles —como un dato laboral moderadamente decepcionante en EE. UU. y movimientos en política monetaria de Japón— fue suficiente para catalizar una liquidación masiva de posiciones apalancadas.

“La volatilidad fue amplificada por presiones de desapalancamiento y aumentos de márgenes. Las estrategias que dependen de un apalancamiento extensivo y una volatilidad contenida, especialmente en divisas, acciones y opciones, se vieron obligadas a deshacerse.”

(BIS Bulletin No. 90, agosto 2024)

El caso más afectado fueron los carry trades en yenes, donde los inversores habían estado financiando posiciones en activos de mayor rendimiento. El tamaño total de estos trades es difícil de cuantificar, pero el BIS estima que podría haber superado los 250 mil millones de dólares, solo considerando derivados OTC y financiación interbancaria offshore.

La presión sobre el FX fue inmediata: el yen se apreció bruscamente, los activos de alto rendimiento como el peso mexicano, el real brasileño o el rand sudafricano sufrieron pérdidas considerables, y el VIX superó niveles no vistos desde la pandemia. Incluso las criptomonedas cayeron con fuerza, lo que sugiere que los margin calls obligaron a liquidar múltiples activos simultáneamente, como mecanismo defensivo ante la presión de colateral.

“El evento fue otro ejemplo de volatilidad exacerbada por desapalancamiento procíclico y subidas de márgenes. Aunque no se produjo una disfunción plena, los rasgos estructurales que subyacen en estos episodios merecen atención continua por parte de los responsables de política.”

(BIS Bulletin No. 90)

Como se aprecia en esta parte del artículo. Incluso este tipo de carry puede tornarse problemático. Cuando los márgenes se estrechan, o cuando el valor de mercado de los bonos cae (por subidas de tipos o emisiones masivas del Tesoro), los márgenes de financiación se ajustan, forzando ventas de bonos o aumentos de colateral. Esta dinámica, en su conjunto, convierte a los bonos del Tesoro en instrumentos “aparentemente líquidos”, pero potencialmente pro-cíclicos bajo presión, como se evidenció en marzo de 2020.

El uso extendido de apalancamiento en este segmento implica que incluso los mercados más profundos pueden volverse disfuncionales si el soporte de financiación se debilita. Aquí es donde entra en juego la intervención del banco central como dealer of last resort, asegurando liquidez en el mercado secundario y evitando bucles de retroalimentación negativa.

Flujos transfronterizos y creación de liquidez en EE. UU.

Como se ha expuesto a lo largo del artículo, uno de los aspectos menos comprendidos de la fontanería monetaria es cómo los flujos de capital hacia Estados Unidos no solo afectan el valor del dólar o la balanza de pagos, sino que modifican directamente las condiciones de liquidez interna.

Cuando agentes no residentes compran activos denominados en dólares —especialmente bonos del Tesoro— se desencadena un proceso de financiación offshore que depende críticamente de la estabilidad de los mercados de repos y del propio mercado del Tesoro, cuya liquidez descansa sobre los mismos intermediarios que canalizan los flujos entre jurisdicciones y entre mercados.

El circuito funciona así: las compras extranjeras se canalizan, por lo general, a través de custodios y bancos intermediarios en el sistema eurodólar, utilizando mecanismos como FX swaps, swaps de divisas cruzadas y repos no compensados (NCCBR). Aunque el uso de depósitos offshore en dólares se ha reducido en favor de herramientas más sintéticas, el acceso al sistema financiero estadounidense sigue requiriendo financiación en dólares que muchas veces no proviene directamente de la Reserva Federal, sino de estructuras de intermediación privadas.

Cuando estos canales —en particular el repo y los FX swaps— se tensionan, la presión se traslada al mercado de divisas, que actúa como punto de transmisión clave del eurodólar. Es decir, la creación de liquidez en dólares no siempre se origina onshore, sino que se transmite a través de la jerarquía del sistema monetario global, con el mercado de repos como base y los FX swaps como mecanismos secundarios de financiación.

BIS

Esta dinámica afecta directamente la fijación de precios en múltiples mercados y contribuye a la volatilidad estructural en contextos de dislocación. Lo más relevante es que este proceso es independiente de la Reserva Federal, que puede no estar expandiendo su hoja de balance ni modificando tipos, pero ve igualmente alteradas las condiciones de liquidez doméstica debido a los flujos exógenos que atraviesan canales paralelos de intermediación.

Además, estos flujos generan incentivos para operaciones de arbitraje entre mercados onshore y offshore, alimentando el ciclo de carry trade y distorsionando los precios relativos entre instrumentos domésticos e internacionales. En escenarios de entrada masiva de capital —ya sea por tensiones geopolíticas, ampliación de spreads soberanos en otras regiones o diferenciales de tasas atractivos—, el sistema financiero estadounidense puede sufrir una sobreabundancia de liquidez que desborda los canales tradicionales de absorción.

En estos casos, la Reserva Federal se ve forzada a intervenir pasivamente, ya sea absorbiendo el exceso de liquidez mediante el Reverse Repo Facility (RRP), o ajustando su hoja de balance para mantener control sobre los tipos de interés efectivos.

Finalmente, esta dinámica también deja huella en los agregados monetarios, no como medida directa de liquidez, sino como reflejo de la acumulación de activos más líquidos (como reservas bancarias o repos) dentro del sistema económico. En otras palabras, los agregados monetarios muestran el resultado contable de estos flujos, no su mecanismo operativo. La fontanería monetaria ayuda a entender cómo esos activos llegaron ahí y por qué su acumulación puede o no tener efectos macroeconómicos inmediatos.

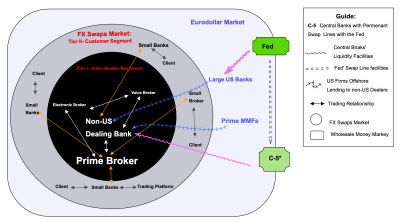

Swaps FX, cross-currency swaps y el sistema eurodólar

La disponibilidad de dólares en los mercados globales no depende exclusivamente del sistema bancario estadounidense. De hecho, una parte sustancial del crédito en dólares se origina y circula fuera de EE. UU., en lo que se conoce como el sistema eurodólar. En este contexto, los FX swaps y cross-currency swaps se han convertido en mecanismos esenciales para acceder a financiación en dólares sin necesidad de realizar conversiones al contado, y sin que medien flujos netos de capital visibles en la balanza de pagos.

Desde la crisis financiera de 2008, los G-SIBs estadounidenses han reducido considerablemente su rol en la intermediación con depósitos offshore, como resultado de los cambios regulatorios (Basilea III, Dodd-Frank, ratios de apalancamiento). Hoy, la mayoría de los préstamos en dólares offshore se canalizan a través de intermediarios no bancarios o banca en la sombra: dealers, hedge funds, prime brokers, y vehículos especializados. Muchos de estos operan con liquidez obtenida en repos, apalancando estructuras sintéticas donde los dólares no provienen de depósitos tradicionales, sino de repos redistribuidos internamente en pools de financiación privados.

Elham Saeidinezhad

Un agente no estadounidense que desea financiarse en dólares puede utilizar un FX swap para entregar su moneda local hoy y recibir dólares a cambio, con un acuerdo de reversión futura. Esta operación equivale funcionalmente a un préstamo en dólares, con colateral implícito en moneda extranjera. El coste efectivo de esta financiación —el basis— refleja no solo las tasas de interés relativas, sino también la escasez o abundancia de liquidez en dólares offshore y la eficiencia de la intermediación.

Este punto es fundamental: los FX swaps no reflejan puramente expectativas de tipos de interés, sino condiciones estructurales de financiación, y por ello los diferenciales de tipos no explican los movimientos de los tipos de cambio. Las desviaciones sistemáticas de la Paridad de Interés Cubierta (CIP) son evidencia de que los mercados de divisas no son mercados de equilibrio puro, sino estructuras jerárquicas de financiación, donde el dólar está en la cúspide.

Más allá de su uso como medio de intercambio, las divisas se comportan como derivados estructurados del dólar, y el tipo de cambio refleja el precio de financiarse en una divisa extranjera, no solo su valor relativo. La desviación de la CIP mediante el basis revela que los flujos se crean apalancadamente, y que dependen de la capacidad de intermediación de riesgos. En este entramado, los market makers son cruciales —con su propia jerarquía interna: dealers, value investors, y bancos centrales.

Cuando las condiciones de liquidez se tensan, el basis puede volverse negativo, indicando un encarecimiento de la financiación en dólares para ciertas monedas. Este fenómeno ha sido frecuente en divisas como el yen o el euro, lo que ha obligado a bancos centrales como el BoJ o el BCE a activar líneas swap con la Fed, para evitar dislocaciones graves en el sistema de pagos global.

Estas líneas no crean liquidez en el sentido tradicional. Más bien, proporcionan liquidez de emergencia para estabilizar la compensación y liquidación internacional en momentos de tensión, cuando el sistema de financiación privada no puede sostener por sí mismo el acceso a dólares.

Este entramado de FX swaps, cuentas nostro-vostro y redes de balance bancario refleja una arquitectura financiera donde el dólar opera como moneda de financiación sistémica global, y su disponibilidad depende de redes privadas y públicas de intermediación monetaria —muchas de ellas opacas, poco reguladas y profundamente interconectadas.

Infraestructura financiera y dependencia de la financiación barata

La intermediación moderna se sostiene sobre una infraestructura altamente especializada que solo puede operar eficientemente bajo condiciones de financiación abundante, barata y predecible. Este entramado incluye:

Mercados de repo y reverse repo, con mecanismos de clearing intradía.

Sistemas de custodia y compensación internacionales, como Euroclear o Clearstream.

Intermediarios colaterales, encargados de movilizar activos de alta calidad a través de múltiples jurisdicciones.

Toda esta maquinaria presupone que el coste de financiar posiciones —ya sea en bonos, swaps o derivados— se mantendrá dentro de márgenes razonables, y que el acceso a colateral líquido estará garantizado. Sin embargo, cuando estas condiciones se alteran, los canales de transmisión del capital global se obstruyen, y los bancos centrales se ven forzados a actuar no solo como prestamistas de última instancia, sino como facilitadores de liquidez estructural.

Elham Saeidinezhad

Esto ocurre, por ejemplo, cuando los dealers europeos en FX swaps dejan de intermediar ante una subida de costes o restricciones internas, o cuando los dealers de EE. UU. especializados en renta fija (value dealers) optan por no absorber inventario, elevando los spreads de financiación y bloqueando el flujo de capital entre mercados.

En este contexto, la estabilidad del sistema depende de actores invisibles pero cruciales, como los fondos de mercado monetario, que proveen liquidez estable al mercado de repos y al sistema de financiación del Tesoro estadounidense. Cuando se producen ventas forzosas y nadie quiere intermediar, la liquidez deja de ser una propiedad del activo y se convierte en una función del balance.

En esos momentos, la Reserva Federal debe intervenir como market maker of last resort, activando medidas extraordinarias: programas de compra de activos (QE), expansión de reservas bancarias, relajación de tasas en el mercado de repo, o provisión directa de financiación a través de facilidades permanentes de FX swap lines.

El objetivo no es estimular la economía —al menos no en un primer momento— sino mantener operativa la red de cañerías por donde fluye el capital global. La reciente institucionalización de líneas swap permanentes en dólares con bancos centrales clave responde exactamente a esa necesidad: evitar que una interrupción técnica se convierta en una crisis sistémica.

Del mismo modo, las intervenciones en el mercado de repo o la expansión del balance de la Fed no deben entenderse únicamente como política monetaria tradicional, sino como un ejercicio de mantenimiento preventivo de la infraestructura financiera global.

Conclusión – Una arquitectura frágil sostenida por liquidez

La fontanería monetaria global constituye una arquitectura compleja, jerárquica e interdependiente, donde los flujos de carry trade, los repos, los swaps de divisas, las emisiones de deuda y las entradas de capital convergen en un objetivo común: intermediar el ahorro global bajo condiciones óptimas de rentabilidad, liquidez y transferencia de riesgo.

Sin embargo, esta estructura no es neutra, ni está libre de tensiones internas. Todo el sistema depende críticamente del acceso estable a financiación barata, de la disponibilidad continua de colateral de alta calidad y de la disposición de una red de intermediarios altamente concentrada a absorber riesgo en sus balances.

Como se ha analizado a lo largo de este artículo, tanto los activos riesgosos como los considerados “seguros” —desde los CLOs hasta los bonos del Tesoro— pueden transformarse en focos de inestabilidad cuando se adquieren bajo estructuras de apalancamiento y financiación sintética. La liquidez no es una característica inherente a los activos, sino una propiedad emergente del equilibrio entre balance, colateral, costo de fondeo y capacidad de absorción de riesgo.

En este marco, el SOFR no es una tasa pasiva, sino un termómetro de las tensiones estructurales del sistema repo. Las desviaciones del CIP en los FX swaps no reflejan fallas técnicas, sino una arquitectura monetaria donde el dólar opera como unidad de cuenta global, y las demás divisas como derivados funcionales dentro de una jerarquía de financiación.

La estabilidad del sistema no descansa sobre la solvencia individual de los agentes, sino sobre las interconexiones invisibles que los vinculan: prime brokers, fondos de mercado monetario, custodios internacionales, y dealers que actúan como nodos críticos de transmisión. Cuando alguno de estos nodos se paraliza —por presión regulatoria, agotamiento de balance o simple aversión al riesgo—, la liquidez se seca de forma abrupta, y los precios pierden su anclaje funcional.

Es en ese momento donde el banco central, y particularmente la Reserva Federal, debe actuar no solo como prestamista de última instancia, sino como mantenedor de la infraestructura de intermediación, mediante compras de activos, líneas de swap, provisión de colateral o expansión de reservas. No para estimular la economía directamente, sino para preservar el circuito físico por donde fluye el capital global.

Entender esta arquitectura no es opcional. En un mundo donde los shocks de liquidez, las disrupciones geopolíticas y los cambios regulatorios son cada vez más frecuentes, anticipar disfunciones sistémicas exige mirar más allá de las tasas de interés o los balances visibles, y sumergirse en los circuitos ocultos de la fontanería financiera.

Este conocimiento no solo permite comprender cómo funciona el sistema. Permite ver cuándo puede dejar de funcionar.