No es un efecto contagio, ni la simple quiebra de un banco. Es todo el sistema monetario en panico deflacionista.

Problemas en países emergentes.

Mientras todo el mundo sigue distraído con la quiebra de bancos regionales, Credit Suisse,… Toda esa mirada de despiste que están enfocando hacia una crisis bancaria cuando no es bancaria es una crisis de deflación monetaria por escasez de colateral.

El colapso de rupia de Sri Lanka fue uno de los primeros síntomas de la deflación monetaria. La mayoría entiende que solo desde EEUU se puede crear dólares, el problema es que la creación de dólares es global y cuando se para se para toda la economía y empiezan a parecer problemas que parecen aislados pero son síntomas del sistema monetario global en colapso.

Como vemos las reservas en dólares de Sri Lanka colapsaron a la vez que colapsaba su divisa. No tenía dólares para seguir funcionando como país y tampoco le llegaban es un primer síntoma de que algo va mal.

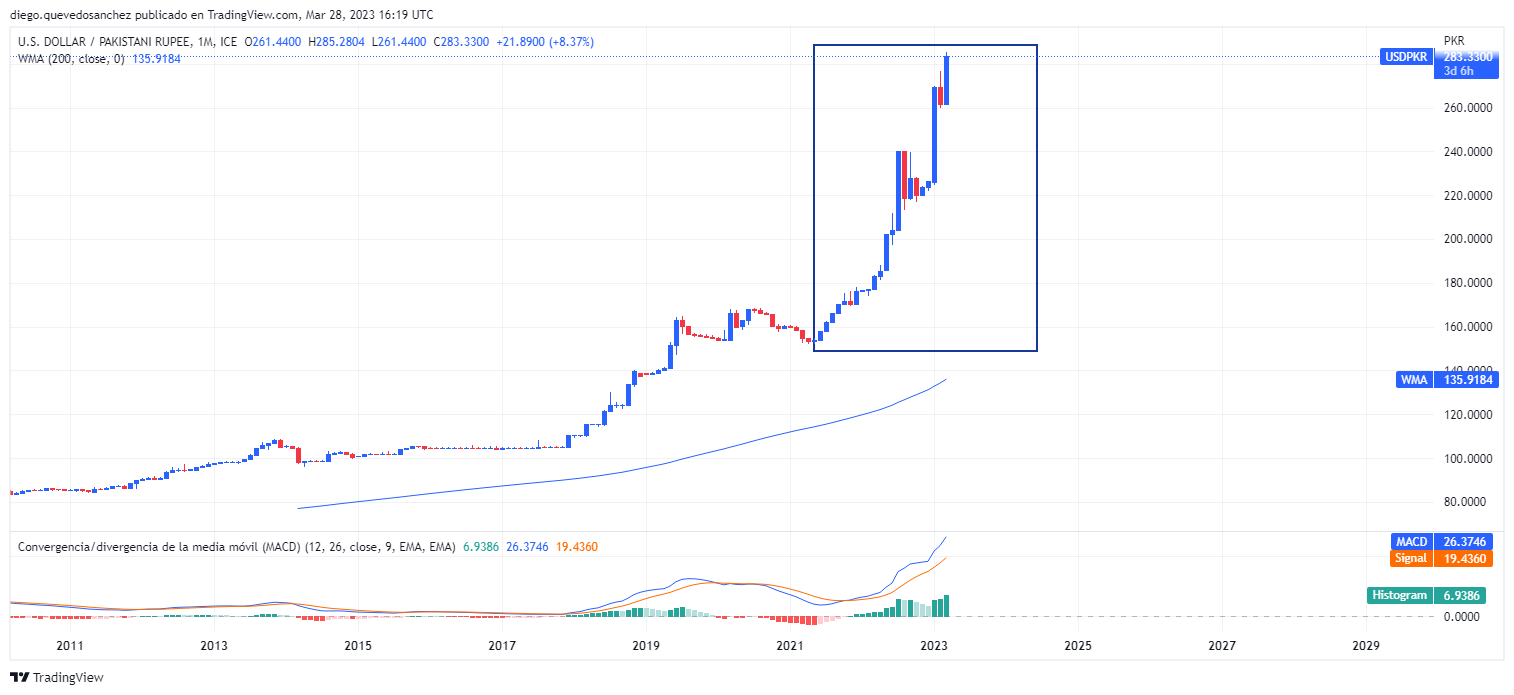

Lo mismo ocurre con Pakistan el mismo proceso. No es casual ver como sus divisas se vienen abajo a la misma rapidez que se van quedando sin dólares. Porque países que dependen de tener reservas importantes en dólares irían vaciando sus reservas para respaldar su divisa. Porque no los están recibiendo o tienen la ventana de financiación cerrada en dólares porque no los hay.

De hecho la Reserva Federal de la India de hecho ya advirtió que se estaba evaporando la financiación en dólares y eso iba a crear problemas de estabilidad financiera y por lo tanto crecimiento a futuro de todos los países. Es un síntoma de una enfermedad mayor. Los bancos no es el problema es el eurodólar.

Esto es el dilema de Triffin o la versión moderna que nos describe Brent Johnson en la teoría del batido del dólar. Cuando el dólar se vuelve escaso actúa como una bola de demolición y todo se rompe. No es casual ver como cada vez que EEUU trata de reducir el déficit comercial, es decir. No expulsa dólares vía importaciones el resto de países no reciben los flujos necesarios para refinanciar sus deudas en dólares. Ya vamos viendo un hilo que conecta todo. Se rompe el mecanismo de flujo en dólares y si la percepción aumenta de que todos no pueden pagar sus deudas en dólares el riesgo de contraparte empieza a jugar y en una economía ultra palancada los efectos se multiplican. Cuando un país de divisa de reserva mundial se enfrenta a un problema interno tiene que debatirse entre arreglar el problema de inflación o rescatar al resto de economías. Que ocurre que el mecanismo de reciclaje de dólares en valores del tesoro se para y si se para un mismo dólar deja de poder rehipotecarse con lo cual se crea más escasez de dólares. Eso es lo que ocurre cuando hay menos colateral en juego. El problema de deflación monetaria empieza en los extremos y se dirige al centro es decir EEUU.

Otro ejemplo de que no son eventos separados sino que es un problema conjunto de fontanería monetaria. Es el dólar de Hong Kong, y no es casual porque es uno de los centros financieros importantes del mundo y sobre todo de Asia. Que el dólar golpeé tan fuerte al de Hong Kong indica problemas monetarios graves eventos que se han visto en 2008, 2020 y ahora. Nada es casual es dinero deflacionario por escasez de colateral.

Las fallas en los planes de pensiones, las líneas swap del banco de suiza,… Son otro síntoma de falla de colateral en el sistema. La mayoría dirá que son eventos sin relación pero tiene que ver con el mismo proceso que se desencadeno en países emergentes como Sri Lanka o Pakistan. Y es la falta de dólares por escasez de colateral. Ya que para protegerte necesitas de un colateral escaso de calidad la deuda de EEUU.

EURODOLLAR

El eurodollar es el libro mayor digital monetario mundial, fue creado en la década de los 50 en reacción de los oligarcas soviéticos a posibles embargos por parte de EEUU a los dólares depositados en EEUU, por lo cual decidieron crear una red de depositos en dólares en bancos europeos. El eurodólar abarca a todos los depositos en dólares offshore. Y por lo tanto fuera de la jurisdicción de la FED este mercado creció orgánicamente por si mismo y por consenso de mercado que lo ven como la red más funcional para hacer transacciones entre empresas, entidades financieras,… Fuera de EEUU.

Este sistema se escapó del control de la FED la cual no puede hacer absolutamente nada ya que no tiene jurisdicción sobre los dólares creados fuera de EEUU. Es tan inmensamente grande que más del 75 por ciento de los dólares creados se hacen aquí en este sistema de libro mayor digital descentralizado. Por lo cual la FED tiene poco que hacer para contener un problema que se produzca en el eurodollar.

Como se ve en los futuros del eurodollar cuando el sistema se contrae se produce escasez de dólares. Porque el eurodollar actúa como mecanismo de cobertura ante riesgos crediticios. El mercado se estaba cubriendo contra riesgo desde que se empezo a desplomar y las inversiones de las curvas de futuros del eurodollar se invertían violentamente. Como se cubren acumulan colateral y no se prestan entre si los bancos que forman parte del gigantesco sistema eurodólar. No crean nuevos dólares y por lo tanto aumenta la escasez de dólares a nivel mundial. Otro sintoma de que esto no es una crisis bancaria hay más mucho más dinero deflacionario por escasez de colateral.

REPOS

Los acuerdos de recompra son claves ya que es el mecanismo de mayor creación de liquidez, estos acuerdos permiten dos cosas una con la publicación de colaterales se pueda prestar contra ellos si tienen riesgo de interés y crediticio moderado. Por una parte puedes pedir prestado colateral o efectivo. En ellos intervienen todo tipo de entidades financieras y permiten que el sistema se encuentre equilibrado en liquidez y todo pueda fluir perfectamente sin shocks.

Pero que ocurre cuando la calidad del colateral empieza a empeorar que estos acuerdos se reducen o pueden fallar porque el colateral se vuelve valioso. Eso es lo que está pasando con el QT del Tesoro y la FED están provocando que la escasez de colateral sea cada vez más enorme.

Como se ve solo se aceptan valores del tesoro casi en exclusiva como colateral de calidad aceptado en el repo GCF de garantía general tripartito. Como desde 2008 hemos pasado de un mercado no garantizado FED Funds a uno garantizado REPOS. La falla de colateral es clave, cada vez que se arregla un problema generar nuevos, la estabilidad conduce a la inestabilidad. Fíjense en las observaciones y números de repo. Como a medida que las observaciones disminuyen el numero de repos cae. Y eso se debe a que las observaciones reflejan cuando colateral de calidad es aceptado. Y al solo aceptar valores del tesoro y estos volverse escasos, sobre todo las letras del tesoro. Los primary dealers no aceptan nuevos acuerdos si no se tiene estos colaterales y como hay escasez no hay manera de obtener liquidez en el mercado.

Y como escribí anteriormente los repos pueden fallar y fallan porque el colateral se vuelve tan valioso que no se quiere devolver. Cuando eso ocurre no se puede rehipotecar el colateral, multiplicador de colateral. Y se crea escasez extra los primary dealers no se fían exigen mejores colaterales y más interés. Con lo cual quien esta en mala situación, como un banco regional no puede financiarse en mercados ya que no disponen del suficiente numero de colateral elegible y los intereses que cobran van a ser tan elevados que no le es rentable pedir prestado en repo.

Esto se refleja en unos primary dealers teniendo que pedir prestado cada vez más colateral a la FED porque al aumentar las fallas se invalida el colateral que ya no se puede usar para hacer más repos o rehipotecarlos. Esto exacerba la escasez de colateral. Y que bancos como los regionales tengan que empezar a materializar perdidas.

Pero aún hay más la tasa LIBOR va a ser substituida por la SOFR que esta colateralizada por una media entre el interés del repo de garantía general y el bilateral compensado si se producen tensiones en el SOFR swaps, hipotecas,… Se verán encarecidos automáticamente provocando que las coberturas de interés se encarezcan notablemente.

QT FED-TESORO, REPOS INVERSOS

Mientras todos mantienen los focos en la subida de tipos de interés lo interés, lo interesante está en la reducción de balance conocido como QT, la cuestión es que no es un simple QT de la FED es un QT de Tesoro combinado con la FED ya que el tesoro siguiendo a la FED reduce la emisión de subastas del tesoro, con lo cual tenemos un efecto doble reducción de reservas bancarias por parte de la FED más reducción de emisión de colateral de calidad por parte del TESORO, es decir. Letras del tesoro. Eso ha dejado vulnerable a entidades que poseen pocos depositos garantizados y diversificados. Ya que estos bancos queman reservas bancarias por el QT y debido al efecto de subida de tipos se degrada la calidad de los bonos en balance a maduración. Como la normativa en EEUU si cubren con swaps de interés estos bonos tienen que reflejar perdidas y ganancias no los cubren ya que los reguladores aseguran que los depositos se mantienen de media 5 años sin moverse. El problema es de depositos no garantizados que son más volátiles. Al no tener reservas y quemar bonos disponibles a la venta. Sumado a los problemas de repo y colateral los bancos. Estos tiene que materializar perdidas, y como estas entidades no están reguladas por Basilea III que asegura que los bonos con como efectivo no pierden liquidez se ven en un problema grave de crisis de confianza. La FED y el TESORO que han estado induciendo a esto se ven con un problema. La FED quito el BTFP para subsanar el problema de regulación. Pero sigue habiendo el mismo problema de colateral y por lo tanto deben acudir a la ventana de descuento que acepta más colateral.

Como vemos la ventana de descuento se dispara reflejando los problemas de colateral en el sistema. Agravados por el QT del TESORO y la FED conjuntos. Como no hay suficiente colateral en emisión no se puede hacer una operación twist rotar los bonos off the run más maduros y menos liquidos por on the run bonos más recientes y más líquidos. Lo que refleja el problema de liquidez por escasez de colateral.

Cortesía de Jeff Snider. Tan desesperada es la lucha que se puja por letras a 4 semanas a un tipo del 0 porciento.

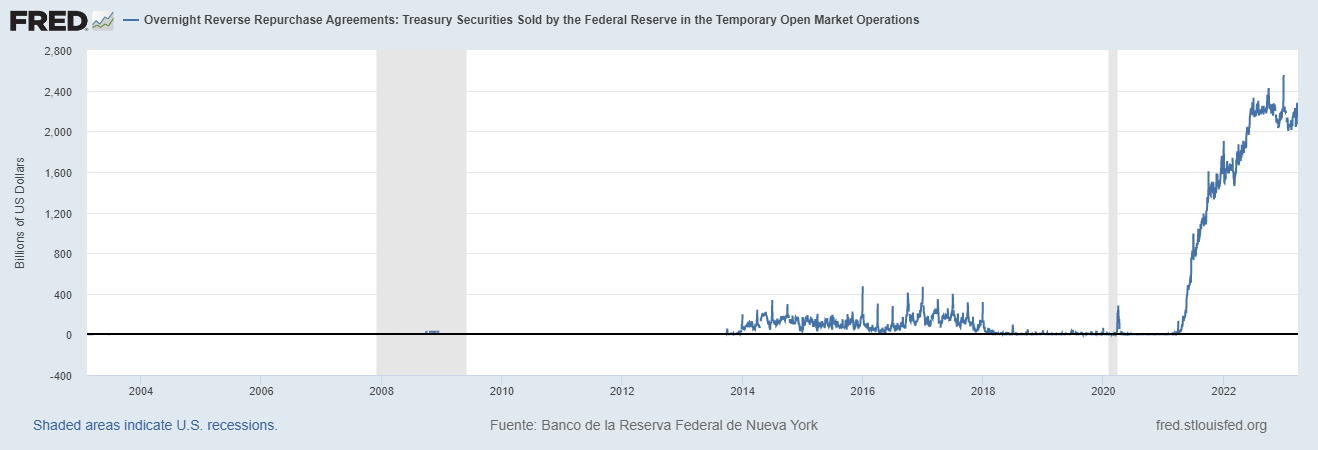

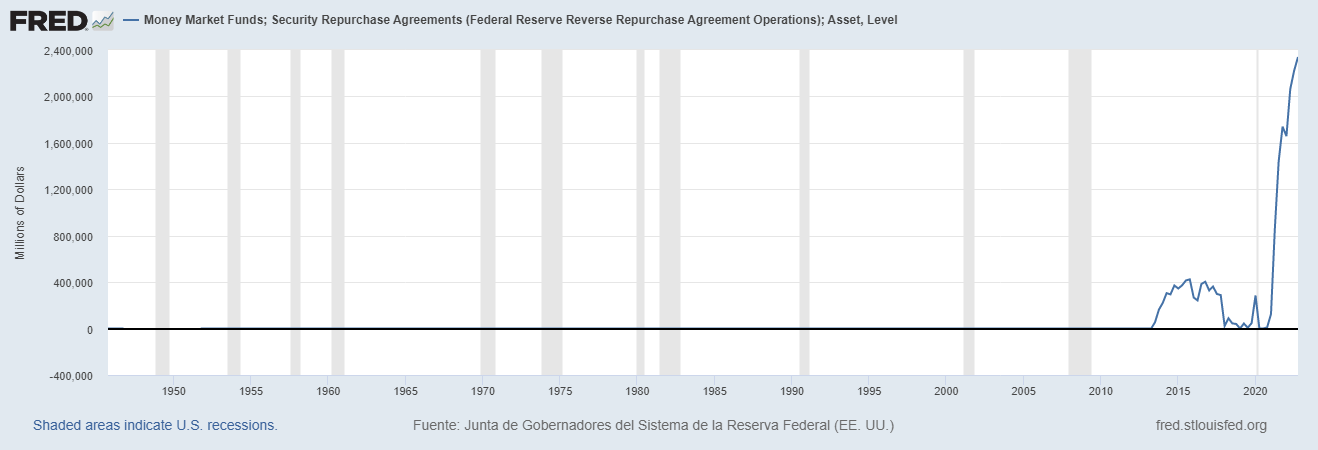

Como se ve en el sistema de doble piso de la FED que es el rango de tipos de interés que anuncian en cada declaración de tipos de interés, el suelo es el interes de repo inverso, es decir. Cuanto te paga la FED de interés por estacionar efectivo en la facilidad de repo inversa. Eso está acrecentando la fuga de depositos de bancos creando más escasez de colateral, tensión crediticia y de liquidez.

Como vemos los Fondos de Mercado Monetario están aprovechando que pueden estacionar efectivo en la FED a través del repo inverso. Eso provoca que el drenaje de depositos se acelere. Eso muestra que el problema de colateral es grave. Porque, porque obligar a quemar colateral ya que no tienen reservas bancarias, no hay colateral disponible, y no es posible rotarlo a on the run. Esta situación empeora con la subida de tipos al perder calidad el colateral ya que pierden liquidez. Y esto fue agravando con los QE que al bajar la tasa libre de riesgo provoco que la mayoría de bancos tuviesen que ir a buscar colaterales más riesgosos y dejan a los de más calidad a merced de más devaluaciones.

Y este comportamiento en el repo inverso viene porque los bancos están restringidos por balance tienen que tener activos para compensar los pasivos que se puedan escapar por corridas bancarias como están restringidos y no pueden crear pasivos sin tener un numero de colateral mínimo por riesgo. Esto genera un riesgo crediticio y evidentemente como los depositos garantizados son hasta 250000 dólares, fondos de pensiones,… No pueden correr ese riesgo, como tampoco tienen cuenta maestra con la FED recurren a los fondos de mercado monetario para que deposite en la FED institución que no puede quebrar mientras sea divisa de reserva mundial el dólar. Con lo cual al estacionar a través del repo inverso desaparece el riesgo. Lo que se mira en el repo inverso es una enorme cobertura de riesgo desde 2021.

En teoría ningún tipo de interés puede estar por dejo del repo inverso que es el suelo. Miren como los rendimientos de las letras se hunden por debajo de los intereses de repos inversos que se elevan. Con lo cual reflejan el fallo de colateral grave y la lucha por colaterales absolutamente inmensa. Estamos en una situación de dinero deflacionario por escasez de colateral.